FTX的债务困境、SBF的极限挑战

摘要:最近的一份 Alameda 文件显示,该组织资产负债表上最大的资产是 FTX 的 FTT 代币。

最近的一份Alameda文件显示,该组织资产负债表上最大的资产是FTX的FTT代币。

据CoinDesk对Alameda的最新报道,发现其最大的单一资产、大量的抵押品均为FTX的平台币FTT(大概率是向FTX借贷),Alameda与FTX的大量不透明的关联交易,此前利率超乎常规的理财产品,以及在市场上大手笔投资与收购,再次引发外界担忧。

根据CoinDesk审查的一份私人财务文件,Sam Bankman-Fried(SBF)旗下资产管理公司Alameda Research的资产负债表充满了由FTX发行的FTT代币,虽然这本身并没有什么不妥之处,但它表明Alameda建立在一个主要由其姊妹公司FTX发行的Token的基础上,而不是法定货币或其他加密货币这样的独立资产。这种情况进一步证明了FTX和Alameda之间的联系异常密切。

Alameda目前资金情况

Alameda账面资产共146亿美元,其中负债80亿,推算所有者权益应为68亿,负债中有74亿为贷款,2.9亿为锁定的FTT。

146亿账面资产中含有大量的FTT、SOL以及Solana全家桶,合计超过70亿美金,现金及其等价物只有1.34亿美金,股权类证券20亿美金,Solana全家桶的具体规模并未提到,预估Solana全家桶+其他主流代币+其他资产约为50亿美元左右。

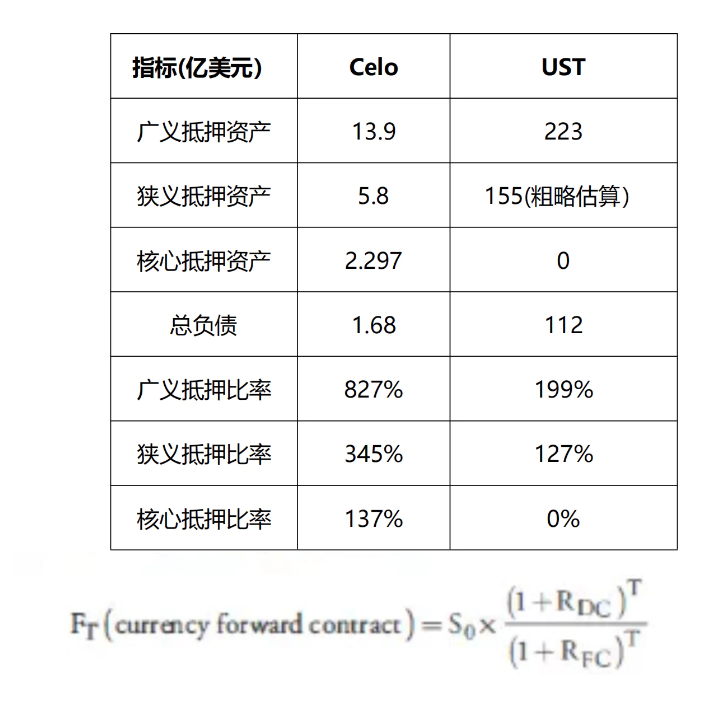

“核心资产抵押比率”

“核心资产抵押比率”的概念,由X Research DAO在年初提出,用于衡量UST和cUSD在极端情况下的脱锚风险。计算方式是使用“具备普遍价值认同资产总额”除以“极端情况下的应偿负债”,考虑到发行稳定币的行为本质上属于一种面向公众的负债,所以拥有大量负债的Alameda也可以使用这一框架进行分析。

基于上述分析逻辑,FTT、SOL以及Solana全家桶因为它们没有实现足够的去中心化和市场认同,极端情况下价值很难保持稳定,所以即使锁定的FTT/SOL已经按照50%的市场价值进行了保守估值,仍然无法将其视为核心资产抵押。

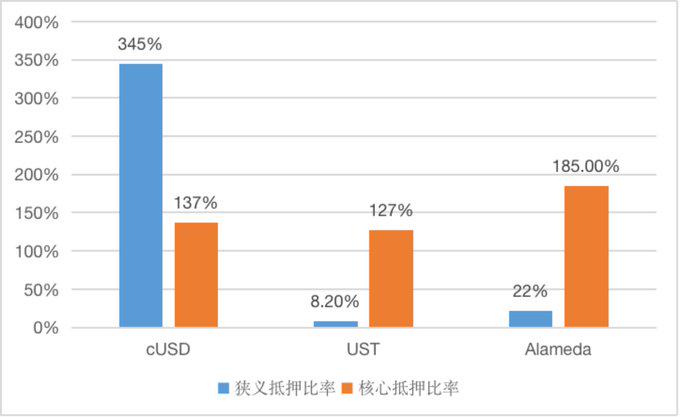

此外,CoinDesk并未表示Alameda20亿美元的股权类证券是否全部上市或者具备足够的流动性,我们按照80%为其进行短期变现的定价。据此计算得出的Alameda核心抵押比率和狭义抵押比率分别为22%和185%。这意味着如果Alameda需要立刻偿还所有债务进行清算(当然这种假设并不可能发生),每1美元的债权可以分到价值(或者曾经价值)0.22美元/0.95美元的SOL/FTT、价值0.9美元的未知资产。

看起来狭义抵押比率会使Alameda的债权人变得安全,但不要忘记,UST崩溃前其狭义抵押比率也超过了100%,但最后债权人(UST)持有者仅拿到了0.05-0.2(UST价格)的偿还和位置价格的LUNA2。

还有一点值得注意的是FTX此前为平台用户提供的5%不限量高额收益。累计销毁5.1亿美元的FTT意味着有5.16/33%*67%≈10.3亿美元归属于FTX(由于FTT历史价格有波动这一数值并不准确)。按照过去12个月(包括一部分牛市)销毁FTT价值3.1亿美元,对应6.2亿美元的收入。

按100亿的资产沉淀进行估算,5%的利息意味着每年需要5亿的资金成本,而FTX在营销端的大额支出,交易业务显然无足够的利润来覆盖5%的利息。另外Q2数据显示Alameda在Truefi上有1.37亿美元的贷款,利率为7.05-7.15%,某种程度上代表了FTX的资金成本,而FTX平台的5%收益率低于此,从动机上来说某些行为是有利可图的。

当然,我们无法排除这是Alameda或者SBF拥有非常高超的交易,为用户带来了丰厚的利润,但同样不要忘记,上一个这么辩解的男人叫做Zhu Su(3AC创始人)。

除了FTX本身以外,链上Defi协议也同样具有风险,作为FTT/SOL最大的持有者,Alameda在交易深度不足的时候有能力通过借贷的方式套取链上流动性。基于Solana链上的借贷应用程序Solend目前拥有仅3亿的TVL,同时它还为SOL、FTT提供与USDT/BTC相同的质押系数——80%。

FTX、Solend以及其他CEX和DeFi协议为SOL、FTT提供的巨额潜在信贷敞口使得SOL/FTT与LUNA存在显著差异,这意味着如果真的发生极端情况,做空SOL/FTT不会像LUNA那样顺利。

写在最后

本文并不试图论证Alameda/FTX存在资不抵债的问题,事实上核心抵押比率分析框架的假设并不成立。但通过这种分析我们应当意识到:

(1)Alameda存在严重的高杠杆经营问题,资产负债表构成非常危险。

(2)FTX及Alameda的资金来源及使用存在很多可疑之处。

(3)SOL/FTT的过度集中会给支持它们作为抵押物的Defi/Cefi带来连带风险。

杠杆过高并不意味着Alameda/FTX会像LUNA一样迅速崩溃或者必然崩溃。但要明白,这种程度的杠杆对经营者来说是一场豪赌。如果一切顺利SBF可以赚取大量收益,你也将拿回本金。如果出现问题,SBF会输掉本金,并且输掉的是你的本金。

在情况改善或者被澄清以前,建议远离Alameda,远离FTX,远离Solana全家桶,远离支持SOL/FTT做抵押物的Defi协议。

来源:X Research Dao

作者:0xLoki

免责声明:本文不构成任何投资建议,文章内容请读者谨慎对待!

2023/12/4

2023/11/24

2023/11/9

2023/10/27

2023/10/26