摩根大通:《美国加密资产使用统计报告》 | 全文

摘要:在COVID-19大流行期间,美国家庭对加密资产的投资大幅增加,同时个人总体储蓄率大幅上升。五年前,只有一小部分人持有加密货币。根据我们的数据,截至2022年中期,几乎15%的个人已经向加密账户进行转账。

在COVID-19大流行期间,美国家庭对加密资产的投资大幅增加,同时个人总体储蓄率大幅上升。五年前,只有一小部分人持有加密货币。根据我们的数据,截至2022年中期,几乎15%的个人已经向加密账户进行转账。鉴于市场波动和加密资产使用的不确定性,这一趋势可能影响到家庭资产负债表。本报告使用了反识别的数据,涵盖了近500万活跃支票账户客户的样本,其中超过60万客户向加密账户进行过转账。重要的是,我们将这种转账的动态与人口统计指标联系起来,使我们能够分析不同收入、性别和种族群体的异质性。

我们的发现可以用来评估迄今为止加密投资兴起的不同影响,并进一步扩展我们对金融趋势追逐行为在现实世界中如何表现的理解。在本报告的主要结论之一中,我们估计与高收入者相比低收入者的情况更糟糕——他们的平均购买时间更晚,价格更高。虽然我们的数据只显示了转入加密生态系统的资金,而不是加密资产的直接购买,但我们估计,加密的中值投资者可能经历了百分比为负的投资回报。值得注意的是,对大多数人来说,所涉及的美元价值相当小。

在我们对加密货币如何融入家庭财务健康的调查中,我们围绕以下问题和结论进行分析:

研究问题:

1.随着时间的推移,加密货币的参与度是如何演变的?

2.正在使用加密资产的个人的人口统计学特征是什么?

3.散户在加密货币领域承担了多大的金融风险?

报告结论:

1.大多数加密货币用户在加密资产价格飙升期间进行了首次交易。

2.男性、亚洲人和收入较高的年轻人对加密货币的使用更为广泛和深入。

3.大多数个人的加密货币持有量相对较小(不到一周的实得工资),但近15%的用户有超过一个月的工资净转账到加密账户。

4.大多数向加密账户转账的人都是在加密资产价格明显高于近期水平时进行的,相对于高收入者,低收入者可能在价格升高时进行购买。

结论1:

大多数加密货币用户在加密资产价格飙升期间进行了首次交易

在COVID-19大流行期间,曾经将资金转入加密货币相关账户的人口比例增加了两倍,从2020年前的累计3%上升到2022年6月的13%。有关我们如何跟踪加密相关流的背景信息,请参见下面的方框。加密账户的使用(定义为首次观察到的加密资产交易)和转账量集中出现在比特币价格大幅上涨的同期。在我们的样本中,从2015年到2022年,大多数新的加密货币用户在跨度不到五个月内的几天里进行了首次交易,所有这些交易时间都与追踪的月度价格变化超过25%相吻合。

数据与方法

这项研究依赖于大通银行支票账户与几十个零售加密货币平台交易的反识别数据。我们把转入加密货币经纪商的资金算作“流入”加密货币的资金,反之,从这些平台转入大通账户的资金为“流出”。本报告的主要分析样本考虑了大量活跃的支票账户客户,我们拥有这些客户有重要而持续的活动流,其特征是每月至少有5笔交易,每月的流入和流出总额均超过1,000美元。这有助于将我们的分析集中在一组个人身上,我们观察到他们整体金融活动的代表性数量。本报告中对加密货币参与程度的衡量是相对于这个人群而言的。

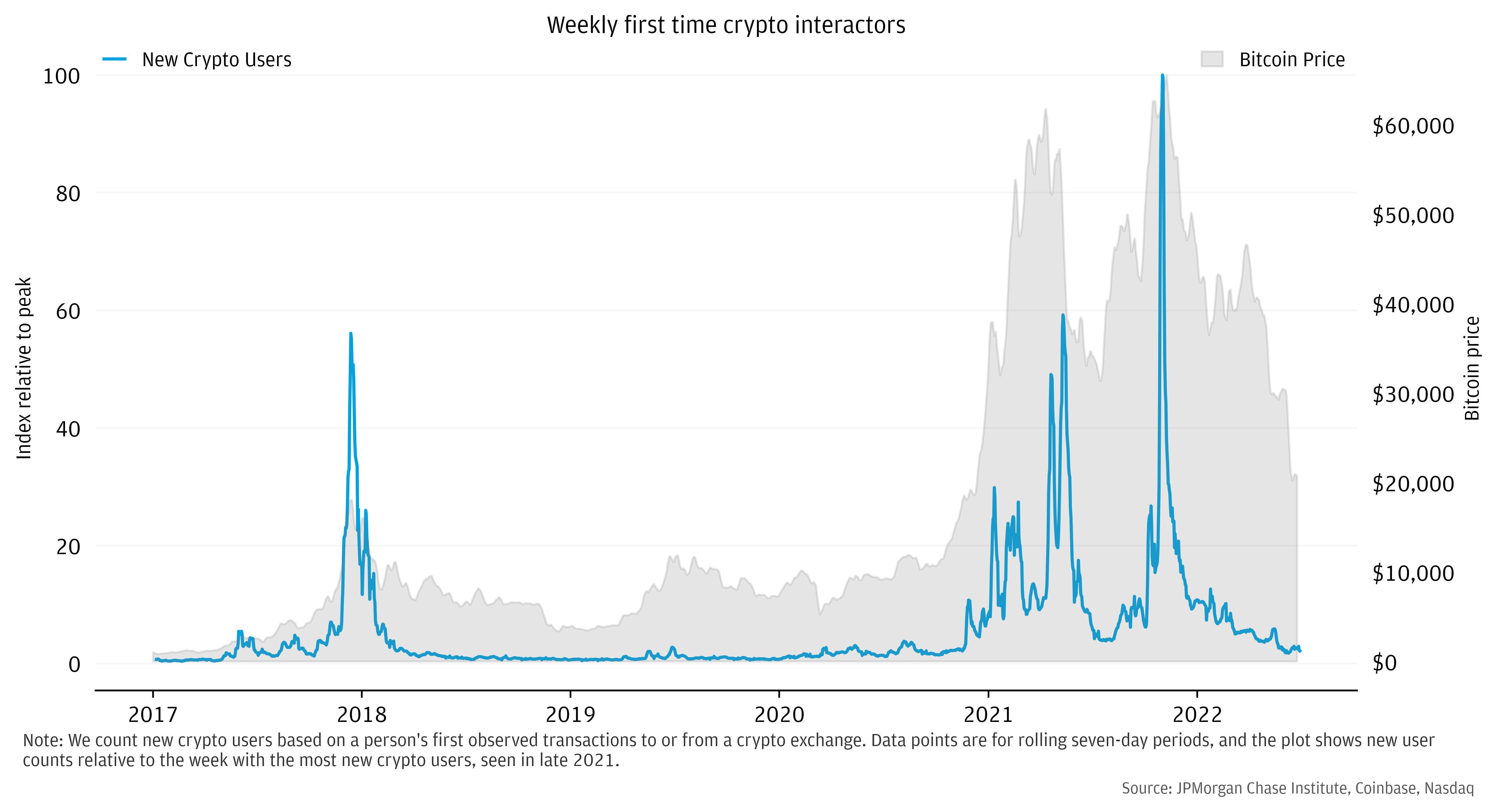

图1:加密货币用户群的激增与比特币价格的大幅飙升相吻合

上图中蓝色线图表示,2017年至2022年6月的新增加密用户数量(同左轴),以百分比表示,其中最高100%为21年峰值。阴影部分表示比特币价格走势(同右轴)。图片显示,新增数据和价格有高度相关性,两者在21年11月同时达到峰值,此时比特币价格在67000美金,其次在21年5月和17年12月,都有高度相关性。注:该数据是按照每周为计算

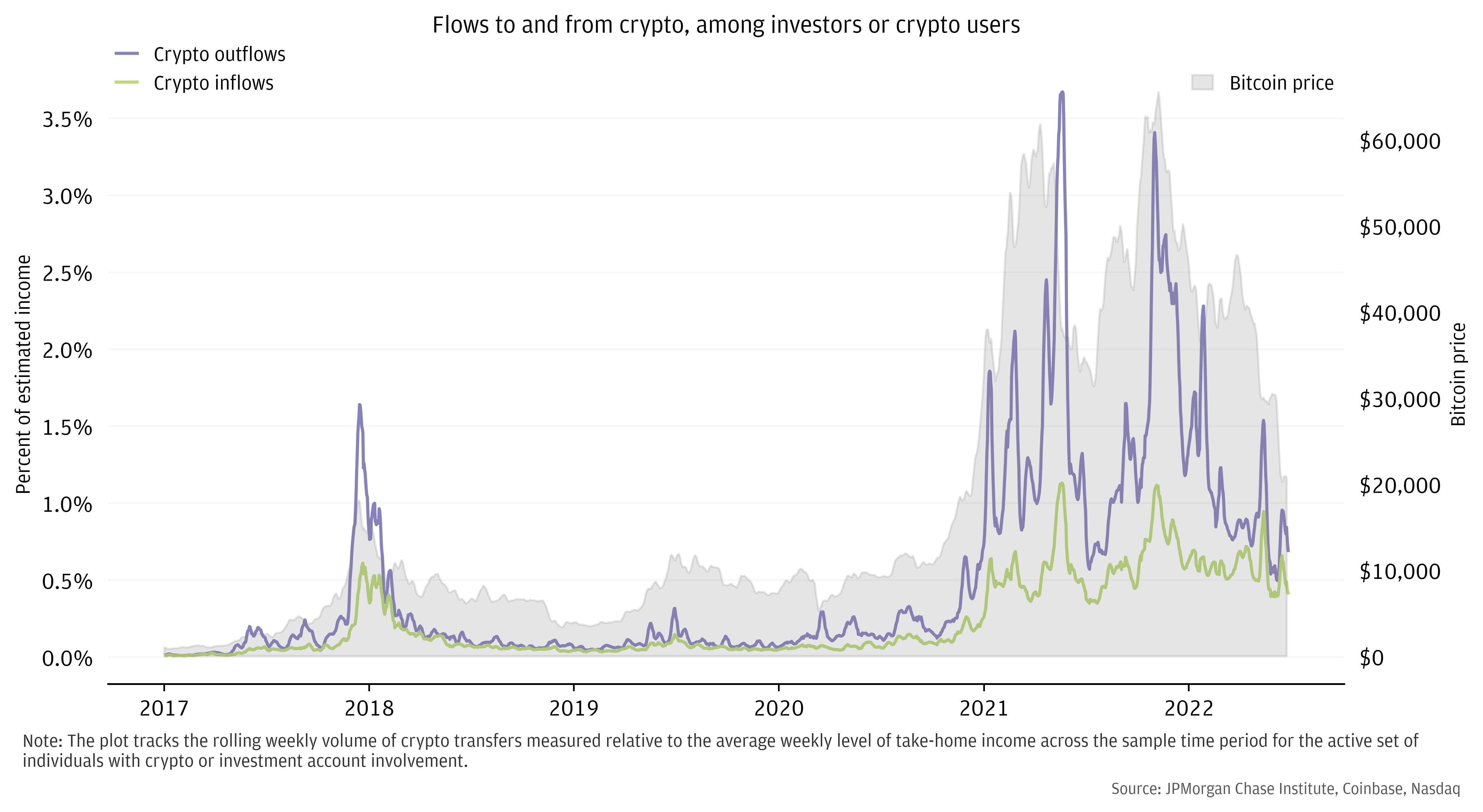

在某些时间点上,转账活动的强度与价格走势相关,表明羊群效应在个人加密账户的整体交易中占据了显著的份额。使用传统投资账户的投资者表现出类似的动态(在美国股票价格大幅上涨之后,资金流入更强),但加密货币交易更加集中。与加密资产成为散户投资领域的新参与者相一致,总体而言,美国家庭在过去几年中一直是加密资产的净购买者。在我们的样本中,从2017年到2022年年中,加密账户的转账与流入传统支票账户的资金的比例为2:1。然而,在2022年5月和6月比特币价格下跌后,相对流量已转向接近平衡(图2),因为向加密资产的转账减少,流出量保持上升。我们认为,自新冠疫情爆发以来,加密货币使用的兴衰与先前研究中看到的散户流量和市场价格之间的联合关系是一致的。此外,加密货币流动的趋势也跟踪了家庭储蓄的动态,家庭储蓄在大流行的早期飙升至历史高点,但已开始逆转。

图2:在过去几年的大部分时间里,散户投资者对加密账户的流出量远远超过这些账户的流入量,但在2022年上半年,随着加密货币价格的下跌,净转账方向变得更加平衡

图中表示加密市场中用户账户资金流入和流出的情况,同时附带比特币价格做对比。X轴为时间,Y轴表示在期间进行过交易的活跃账户的预估收入,并将其转化为百分比来表示,Y轴跨度从0到3.5%。依据图可见,流出和流入数据均在17年、21年春和21年底达到过相对峰值。加密货币流出量始终大于流入量,不过22年上半年两者数据相近持平。两者数据和比特币的价格也保持了高度的相关性。

结论2:

男性、亚洲人和收入较高的年轻人对加密货币的使用更广泛、更深入

之前使用调查信息进行的分析揭示了加密货币使用的人口统计数据。银行交易数据可以证明个人的调查结果与金融活动是一致的。总体而言,我们关于加密货币用户性别和种族构成的结果与美联储家庭经济决策调查和皮尤研究中心单独研究的数据大致一致。

年龄与性别

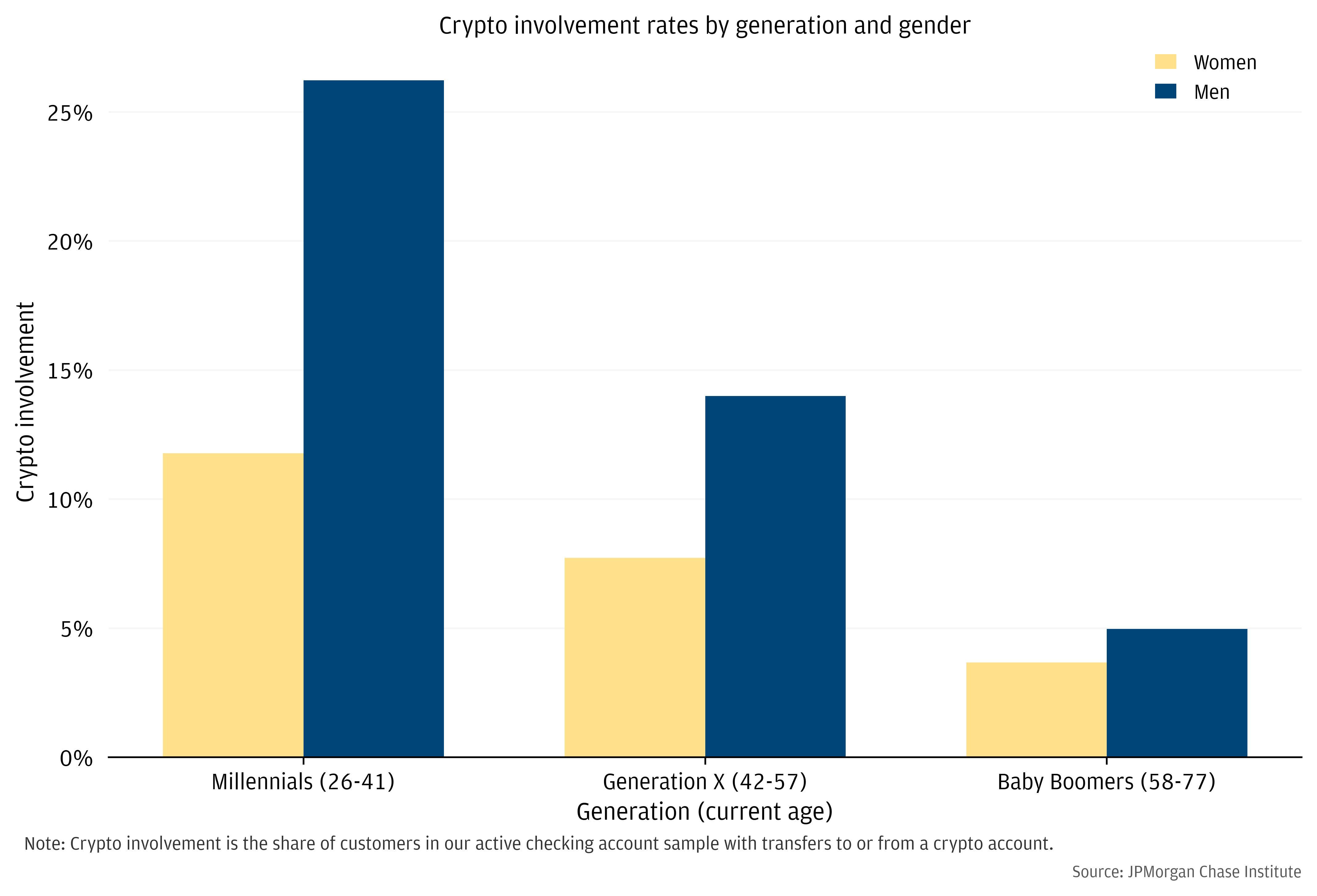

在我们的样本中,加密货币的使用在年轻人中更为突出——千禧一代占20%,X一代占11%,婴儿潮一代占4%(见图3)。男性在每个年龄组都更加积极。在整个样本中,男性将资金转入或转出加密账户的可能性大约是女性的两倍。

图3:使用加密账户在千禧一代和男性中最为普遍

上述条形图表示,按人群年代和性别将参与加密货币的用户进行划分。X轴包括千禧一代(millennials代指26岁至41岁),X一代(Generation X,代指42岁-57岁)以及婴儿潮一代(baby boomers代指58岁至77岁)。Y轴表示单个条柱对所有样本量的占比。依据图可见,千禧一代参与程度最高,是X世代的接近一倍,是婴儿潮一代的4-5倍。其中性别来看,千禧一代男性占25%远超于女性10%;X世代和婴儿潮一代的性别差异相比较小。

在加密货币用户中,男性对加密货币的参与程度也比女性更深,这是以加密账户相对于传统支票账户的转入和转出的总金额来衡量。男性转让总额的中位数约为1,000美元,女性为400美元。我们在结论3中更详细地调查了各人口群体承担金融风险的深度。

种族

我们发现,加密货币用户的人口构成因种族而异。为了分离种族差异,我们将重点放在千禧一代身上(他们构成了加密用户的多元化),并考察收入等级内的参与度。在我们的样本中,对于收入在中位数左右的千禧一代,亚裔个人的参与率最高,为27%。在我们的数据中,黑人和西班牙裔的加密用户份额大约相等,为21%,白人为20%。

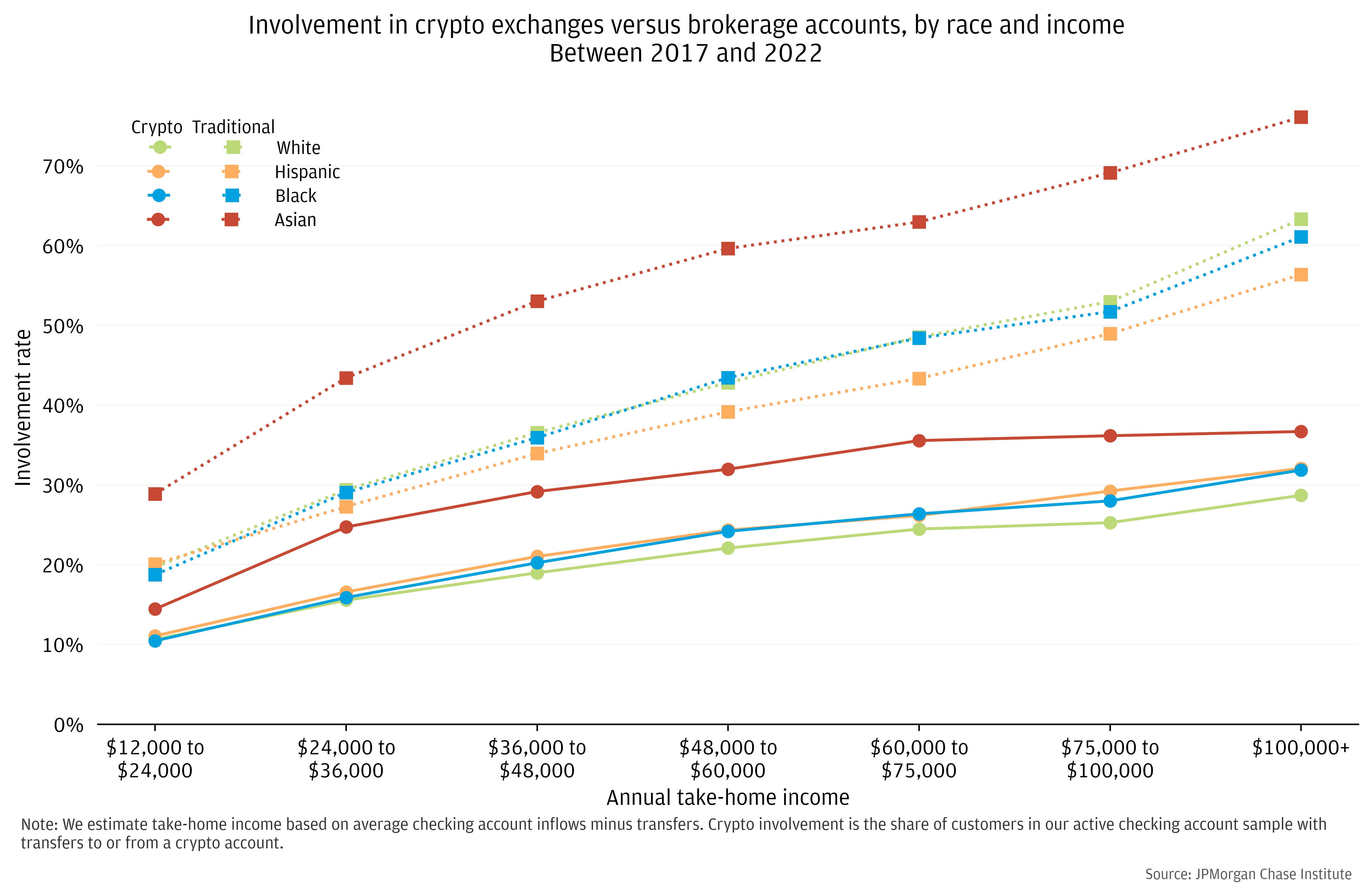

如图4所示,不同种族群体的收入越高,加密货币的参与度就越高。作为参考,我们将这些数字与拥有传统投资经纪账户的个人份额相对比。每种类型账户的份额在收入方面都在增加,尽管就加密货币而言,收入较高和较低的账户之间的差距要小得多。

图4:在不同的种族群体中,加密账户和传统投资的使用通常随着收入的增加而增加

上述线图按照四个种族群体,包含亚裔、黑人、西班牙裔和白人。其次,又将个人加密和传统账户进行区分。X表示,按收入划分。Y轴表示个人参与率。图中显示,收入越高参与度越高,其中传统投资的参与率高于加密货币。加密投资的参与率整体低于传统投资。按种族划分,亚裔的参与率最高,其中传统投资者中,年收入1.2w- 2.4w美金有30%,而收入超10w美金占70%;加密投资中,两类收入参与率为15% 到大约 35%。黑人和西班牙裔人的加密投资参与率接近,介于 10% 到略高于 30% 之间。与黑人和西班牙裔相比,白人参与加密货币的可能性小。相反,白人参与传统投资要高。

结论3:

大多数个人的加密货币持有量相对较小(不到一周的实得工资),但近15%的用户有超过一个月的工资净转账到加密账户

大多数加密货币投资者只持有少量资产。累计个人层面的转账,2015年至2022年上半年转入加密账户的总金额中位数约为620美元。高收入人群的加密货币参与水平(以原始转账美元价值衡量,并按收入衡量)通常更高(见图5)。加密货币风险敞口的分布与高收入人群更愿意也更有能力承担加密货币价格风险的观点一致。

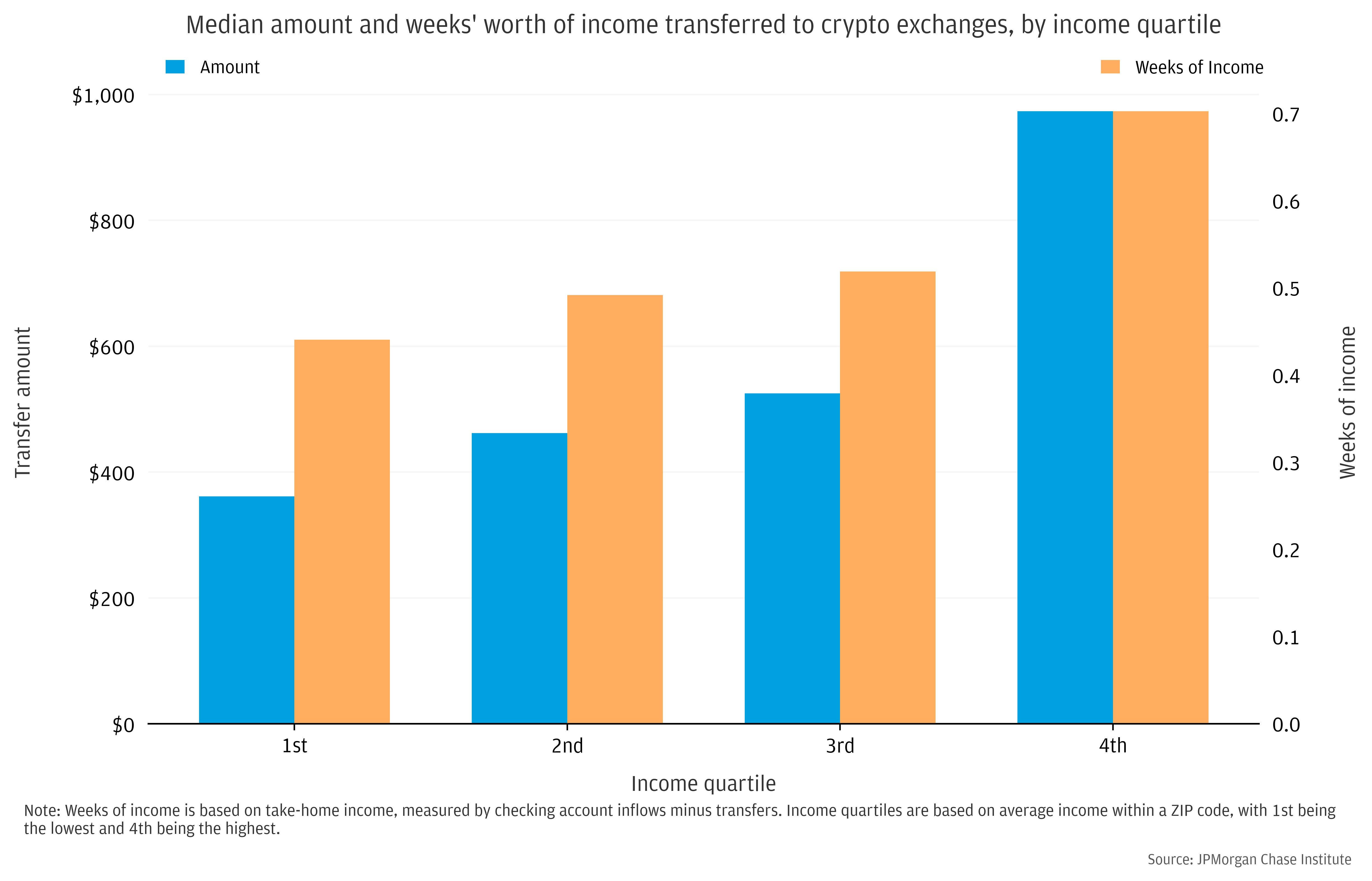

图5:以美元价值衡量,并以几周的实得工资衡量,收入较高的个人将更多的钱转入加密账户

上述条形图表示,按收入四分法(它将数据按正态分布排列,将其划分成四个部分,1代表最小数,4代表最大 ),个人收入按周计算,以橙色表示。每周收入将个人的手中现金转到交易所的价值,以蓝色表示。图中显示,每周较高收入人群,同时划转交易所现金价值也高。收入最高的部分已经转移了近 1,000 美元,相当于大约 5 天的收入。其次,第一个收入四分位数的加密货币用户中位数已将约 350 美元转移到加密货币交易所,接近个人半周的收入。注:周收入是按照个人账户流入减去支出来统计,基于平均收入数据(average income within a ZIP code)。

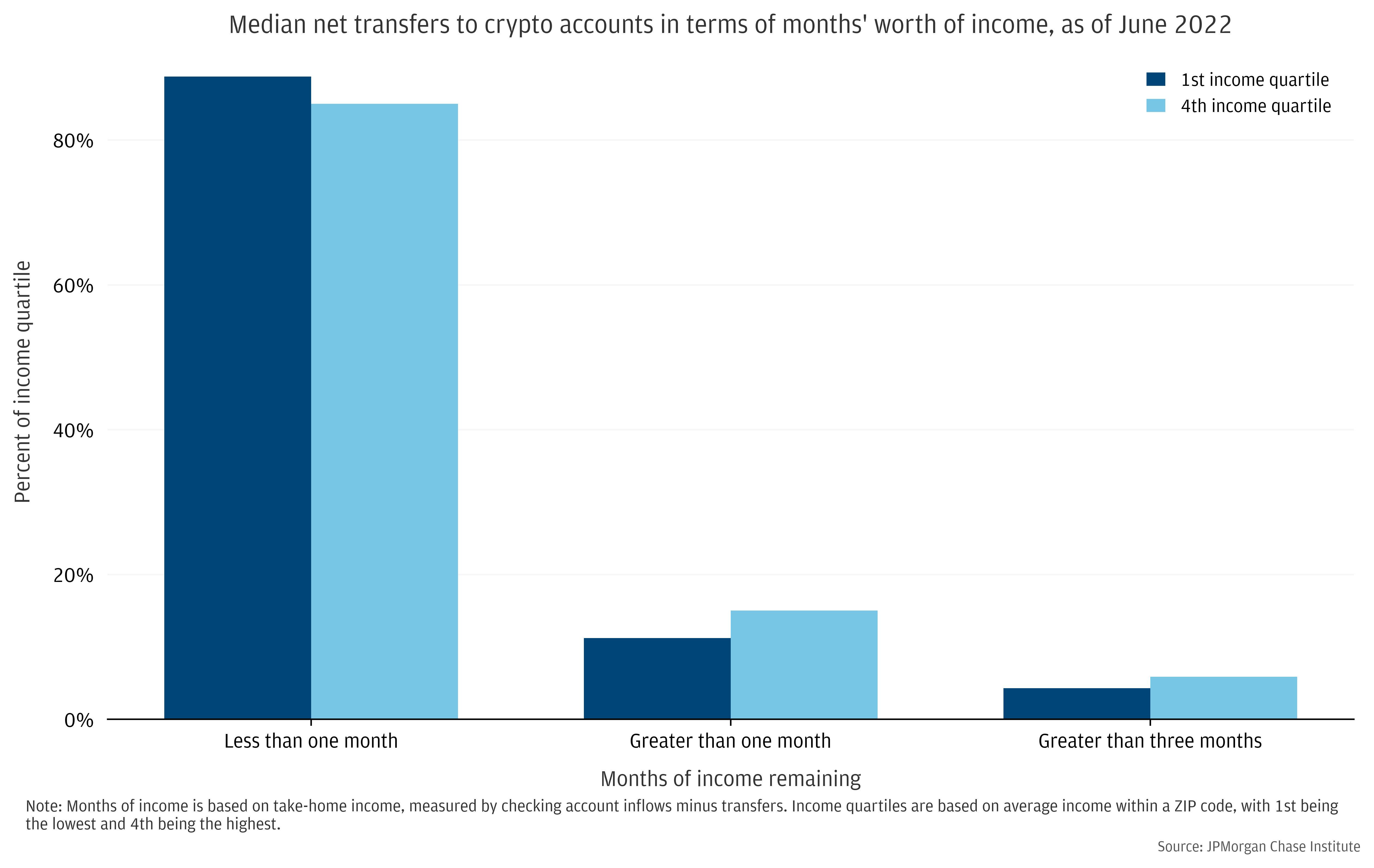

除了中位参与度,我们还关注不同群体中处于不同金融风险水平的个体所占的份额。这一观点有助于理解与加密市场损失相关的可能财务困境的程度。如下图6所示,第一收入四分位数中的11%和第四收入四分位数中的15%的个人已经将超过一个月的收入转入加密账户。将门槛提高到更高的风险敞口程度,即三个月的收入,则会分别降低到4%和6%。

图6:大约15%的人已经将超过1个月的收入转入加密账户,高收入人群的比例略高

上述条形图显示,比较第一四分位数(深蓝)和第四收入四分位数(浅蓝)在加密货币交易所,收入分别超过一个月和三个月以上的比例如何。

图中表示,收入最高的人在赚钱效应中,高于低收入人群。但大多数人的赚钱效应较少,普遍分布在一个月收入左右。

注:月收入是按照个人支票账户流入减去支出来统计,基于平均收入数据(average income within a ZIP code)。

在其他条件相同的情况下,家庭财务状况的其他背景(即其他财富指标)可能会降低加密货币市场波动可能产生的溢出风险。我们的数据显示,对于加密货币敞口较高的个人来说,流动性余额和投资经纪使用量更高。以支票和储蓄账户中数周的工资来衡量的流动性中位数,对于收入最低的四分之一的人中拥有超过一个月工资的加密货币的人来说,流动性中位数高出50%。同样,这些人也更有可能在经纪账户中拥有额外的金融财富。这表明,总体而言,拥有高水平加密货币敞口的个人可能也有更强的承受市场风险的能力。

结论4:

大多数向加密账户转账的人都是在加密资产价格明显高于近期水平时进行的,相对于高收入者,低收入者可能在价格升高时进行购

由于加密资产价格在过去五年中表现出巨大的波动性,因此平均交易价格和投资回报可能会有很大的差异。我们使用下面方框中描述的方法来估计不同投资时机的影响。

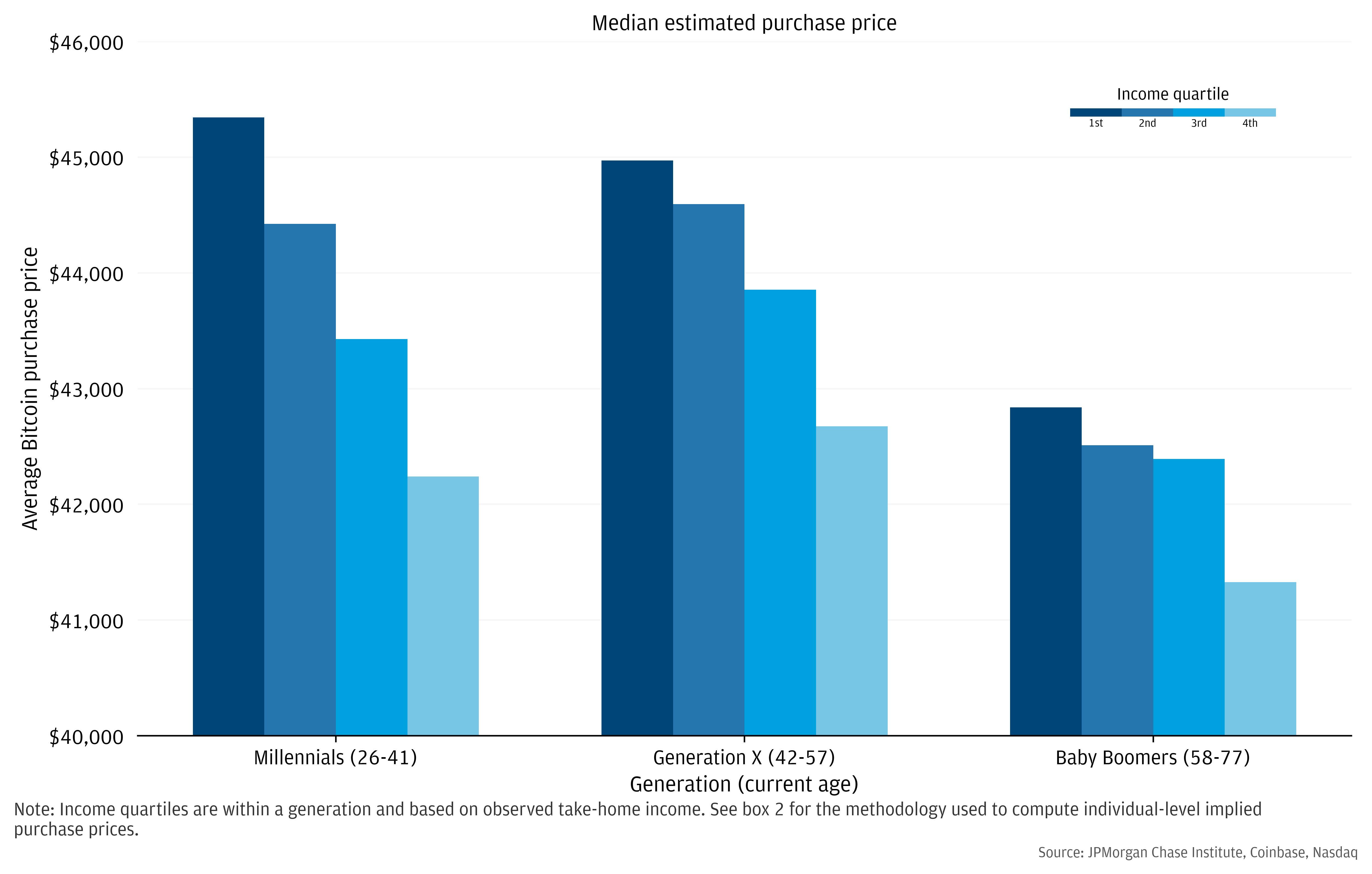

从我们整个样本的平均购买价格的分布来看(在个人层面上衡量),不同收入群体对加密货币的隐含购买价格中值有很大不同。当比特币的交易量加权平均购买价格水平为43,900美元时,典型的个人向加密账户转入资金。在千禧一代中,收入最低的四分之一人群的这一数字为4.54万美元,收入最高的四分之一人群的这一数字为4.24万美元。由于这些转账中的一部分可能被指定投资于波动性较小的加密货币,或者仍然以美元计价,我们的估计购买价格可能会夸大隐含的投资损失。

图7:收入较低的个人在价格较高时将钱转入加密账户,这表明投资回报较低

上图描述了将不同收入人群(取中位数)按人群年代划分,查看他们比特币的购买价格。人群年代同上。图片表示,收入较高,购买价格较低,在千禧一代表现最为明显。此外,千禧一代平均购买价格较高,42,000-45,500 美元。年代划分,婴儿潮一代购买价格最低,千禧一代和X一代接近。

预估的加密货币购买价格也显示出非大学毕业生支付的适度溢价。这些人的购买价格分别比大学和研究生学历的人高出2%至4%。考虑到种族、年龄、性别和观察到的收入,研究生和高中学历的人仍然有大约1100美元的买入价差距(约2.5%)。与整体收入群体的差距相比,这些差距相当小。

图8:教育程度较低的人隐含的加密货币购买价格略高

注:每个人的购买价格是按照转账当日比特币的转账规模加权平均价格计算的。

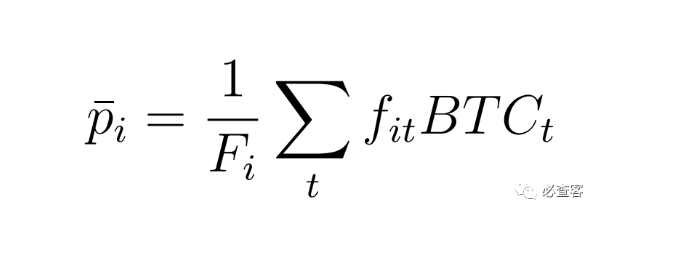

计算加密货币投资购买价格

由于我们不直接观察加密交易的价格或实际涉及的加密货币,我们依靠交易的时间和比特币在市场上的主导地位来估计交易价格。我们使用比特币在转账之日的收盘价作为购买价格的估计值。然后,对于每个人,我们可以通过以下等式得出流量加权平均购买价格估计,其中 p̅ i 是 i 这个人的平均购买价格,F i是此人向加密账户的总转账量,f it是在时间 t 每次转账的美元价值,BTC t是相关联的每日比特币收盘价。

随着过去几个月比特币价格接近2万美元,我们的平均交易价格测量表明,大多数美国人的加密货币投资上面临损失。虽然许多人已经将钱转出加密账户,特别是在2022年5月和6月价格下跌时,但只有13%的人转出了与转入加密账户一样多的钱。图9显示了在我们的样本中,比特币价格范围内隐含平均加密购买价格的个人比例。截至2022年11月,只有不到20%的人在比特币低于最近的交易区间2万美元以下时将资金转入加密账户。超过一半的人在价格超过4万美元时进场,这表明该群体遭受了重大投资损失。

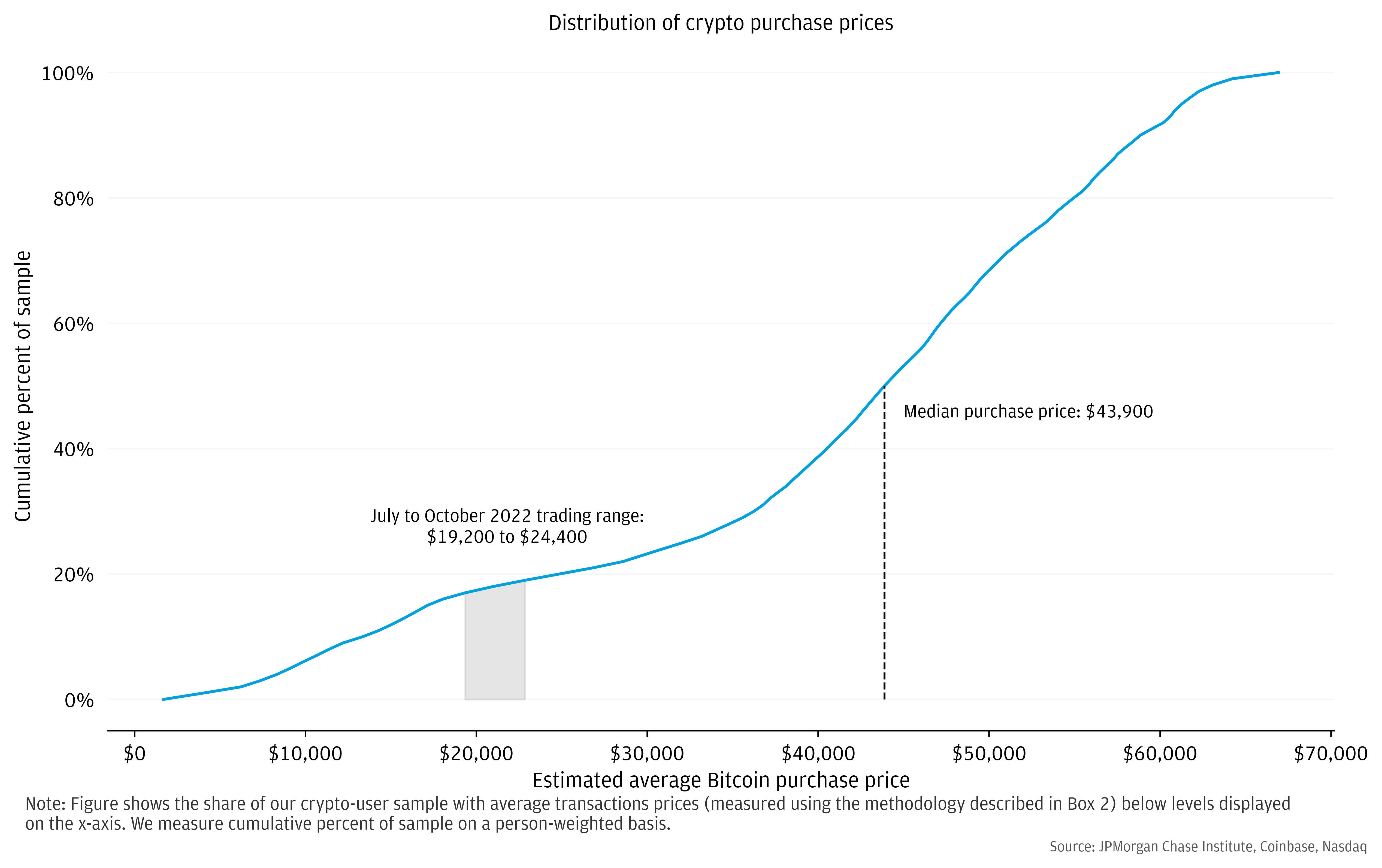

图9:大多数美国加密货币用户在价格相对于当前市场水平较高时转账至加密账户

上述分布图显示低于特定值时的比特币平均价格的样本。

上图可观察到,最高购买价格略低于70,000 美元,最低价格约为2,000美元。其中购买价格的中位数为 43,900 美元。比特币在2022年7月至10月为19,200美元至24,400美元,有超过 80% 的样本的购买价格高于当前交易区间。

结语

在美国家庭中,加密货币的使用已经迅速增加,但大多数人的投资金额相对较小。尽管总体风险相对较小,但一小部分人可能会因加密市场的进一步下跌面临巨大的金融风险。大约15%的加密货币用户已经将超过一个月的实得工资转入加密账户,这使得他们更容易受到自2021年底达到峰值以来加密货币资产价格超过50%的下跌的影响。

围绕重大价格高峰的转账时机是羊群效应的特征。许多美国家庭在加密货币资产接近最高水平时将资金转入加密账户。使用转账到加密账户时的比特币价格作为投资价格的代表,我们发现低收入家庭以高得多的价格购买加密货币。大多数美国家庭可能会在2022年底的加密货币价格上面临重大损失。

我们的分析表明,关注投资者保护的政策制定者应该考虑用户群中广泛的金融复杂性。对于那些收入较高的人来说,加密货币的使用程度(就涉及的个人数量和参与的深度而言)更高。然而,与传统投资账户的投资者相比,加密货币用户的中位数更有可能来自收入阶梯的较低阶层,而且更有可能是年轻的男性。因此,与传统市场(如股票和债券)的现有架构相比,加密资产可能需要差异化的政策方法来有效保护投资者和经济。

原文:https://www.jpmorganchase.com/institute/research/financial-markets/dynamics-demographics-us-household-crypto-asset-cryptocurrency-use#finding-3

翻译:Rose | BitChecker

免责声明:本文不构成任何投资建议,文章内容请读者谨慎对待!

2023/11/3

2023/9/25

2023/6/28

2023/6/26

2023/2/28